Внутренний фрод: как защитить компанию от нечестных сотрудников

По статистике Ассоциации сертифицированных специалистов по расследованию мошенничества (ACFE), организации теряют в среднем 5% годовой выручки из-за внутреннего мошенничества. В Казахстане эта проблема не менее острая: согласно исследованию PwC Kazakhstan, каждая третья компания сталкивалась с внутренним фродом за последние два года. Особую тревогу вызывает то, что медианный срок до выявления злоупотребления составляет 12–18 месяцев — за это время ущерб нарастает как снежный ком.

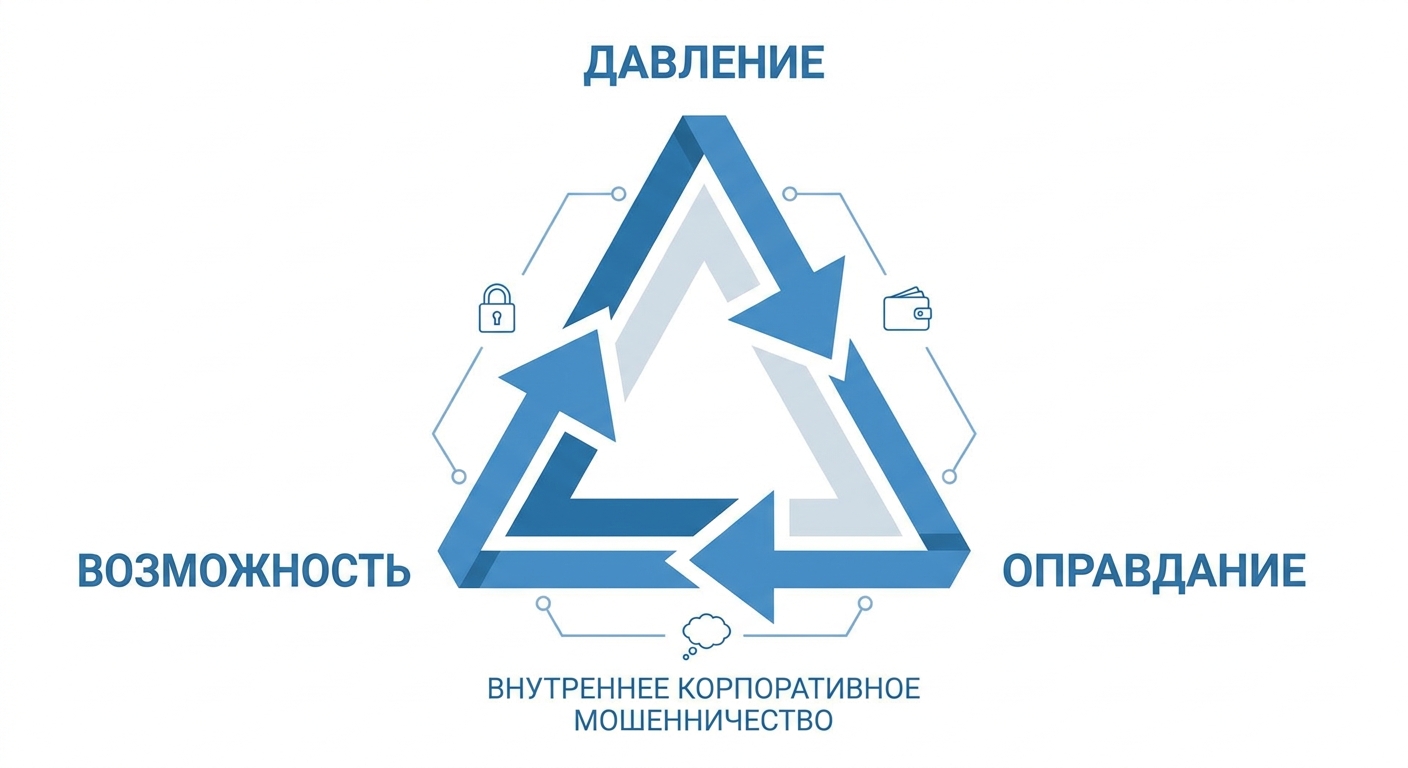

Треугольник мошенничества: почему честные люди становятся ворами

Криминолог Дональд Кресси ещё в 1950-х годах описал треугольник мошенничества — модель, объясняющую, при каких условиях добросовестный сотрудник решается на преступление. Три вершины треугольника:

- Давление (Pressure) — финансовые проблемы, долги, болезнь близкого, зависимость. Сотрудник оказывается в ситуации, которую считает непреодолимой честным путём.

- Возможность (Opportunity) — слабые внутренние контроли, отсутствие разделения обязанностей, доверие без проверки. Сотрудник видит, что может совершить преступление незамеченным.

- Рационализация (Rationalization) — самооправдание: «Я только займу и верну», «Компания зарабатывает достаточно», «Мне недоплачивают».

Ни одно из трёх условий само по себе не приводит к преступлению — нужна совокупность всех трёх. Система внутреннего контроля должна быть направлена прежде всего на устранение возможности, поскольку именно она наиболее управляема.

«По данным ACFE Report 2024, 43% случаев внутреннего мошенничества выявляются через информаторов. Компании с горячими линиями для доносов теряют от фрода вдвое меньше, чем те, у кого такого механизма нет.»

Типичные виды внутреннего мошенничества

В казахстанских компаниях наиболее распространены следующие схемы внутреннего фрода:

- Присвоение активов: кража наличных, товарно-материальных ценностей, оборудования. Самый частый вид — составляет около 87% всех случаев.

- Закупочный фрод: создание фиктивных поставщиков, откаты от реальных контрагентов, завышение стоимости закупок, приёмка несуществующих товаров и услуг.

- Фрод с расходами: фиктивные командировочные отчёты, завышенные представительские расходы, личные покупки через корпоративную карту.

- Сотрудники-призраки: начисление зарплаты несуществующим работникам или уволенным сотрудникам, которых не удалили из системы.

- Кража данных: несанкционированная передача клиентской базы, коммерческих секретов или персональных данных конкурентам.

- Финансовые искажения: манипуляции с отчётностью для сокрытия хищений или достижения KPI-бонусов.

Статистика ущерба

| Тип мошенничества | Доля случаев | Медианный ущерб |

|---|---|---|

| Присвоение активов | 87% | $100 000 |

| Закупочный фрод | 34% | $200 000 |

| Финансовые искажения | 9% | $593 000 |

| Коррупция и откаты | 38% | $150 000 |

Разделение обязанностей как основа контроля

Разделение обязанностей (Segregation of Duties, SoD) — ключевой принцип внутреннего контроля. Суть: ни один сотрудник не должен единолично контролировать весь цикл операции от начала до конца. Например:

- Сотрудник, создающий поставщика в системе, не должен иметь права утверждать платёж этому поставщику.

- Кассир не должен одновременно вести учёт кассовых операций.

- Сотрудник, формирующий счета к оплате, не должен подписывать платёжные документы.

В малом бизнесе полное SoD невозможно из-за ограниченного штата. В таком случае компенсирующий контроль — регулярные независимые проверки руководителем ключевых операций.

Горячие линии для информаторов

Анонимные каналы сообщений о нарушениях (whistleblower hotlines) — самый эффективный инструмент выявления фрода. Их внедрение требует нескольких условий: реальная анонимность (независимый оператор), защита информатора от преследования, чёткий процесс рассмотрения обращений. В Казахстане с 2023 года крупные компании обязаны иметь внутренние каналы для сообщений о коррупционных правонарушениях согласно антикоррупционному законодательству.

Что требует АРРФР от финансовых организаций

АРРФР в своих нормативных актах прямо требует от банков, МФО и других поднадзорных организаций наличия системы внутреннего контроля, включающей: независимую службу внутреннего аудита, политику по управлению конфликтом интересов, процедуры проверки сотрудников при найме и на ключевых должностях. СФМ (субъекты финансового мониторинга) дополнительно обязаны проводить мониторинг операций, включая транзакции, инициированные собственными сотрудниками.

Красные флаги поведения сотрудника

- Образ жизни явно не соответствует официальному доходу.

- Никогда не берёт отпуск и отказывается передавать дела.

- Чрезмерно защищает свою область работы от проверок коллег.

- Имеет необъяснимо тесные личные отношения с поставщиком или клиентом.

- Регулярно работает в нерабочее время без видимой причины.

Подробнее о внешних мошеннических схемах, направленных против компаний, читайте в статье о корпоративном BEC-фроде. Внутренний фрод — не неизбежность. Правильно выстроенные контроли, культура честности и эффективные каналы для информаторов способны сократить потери до минимума. Инвестиции в систему внутреннего контроля всегда окупаются быстрее, чем расходы на расследование и возмещение ущерба.

Столкнулись с блокировкой по антифроду?

Если ваша карта или счёт заблокированы, оставьте заявку — мы поможем разобраться.

Оставить заявкуПохожие статьи

Международные денежные переводы: антифрод, риски и как защитить себя

10 февраля 2026 г.

Налоговое мошенничество в Казахстане: схемы и как защититься

3 июня 2025 г.

Что происходит с вашими данными после утечки: жизнь персональных данных в даркнете

13 мая 2025 г.

Новые правила АРРФР 2024–2025: что изменилось в защите потребителей

12 декабря 2024 г.